서원인텍

기업소개

서원인텍은 1983년 8월 (주)서원특수고무 로 설립되었으며, 95년 삼성전자(주) 무선 사업부문 협의회에 가입하며 97년에 법인으로 전환하였습니다. 2001년 현재의 사명인 (주)서원인텍으로 상호를 변경하였습니다. 2006년 STX전지사업부를 인수하면서 경쟁력을 제고하였으며, 2007년 12월에 코스닥시장 상장을 하였습니다.

주요사업으로는 삼성전자 1차 벤더로, 삼성에 휴대폰 부품 및 Accessory제품 등을 공급하고 있습니다. 또한 LG에너지 설루션에 SCM, PCM 등 보호회로를 공급 및 개발하고 있으며, LTE Data Device 제품군을 비롯하여 5G 제품군으로 개발 진행 중이며, 주요 거래선으로 국내, 미주 및 유럽 등으로 사업영역을 전개 중에 있습니다.

지분구조

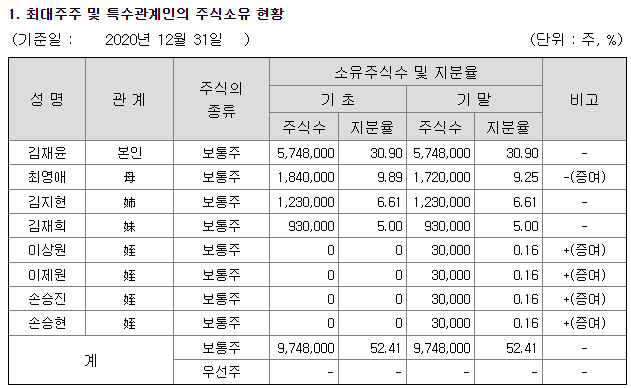

2020년 12월 31일 기준 현재 김재윤 대표이사와 그의 아내인 최영애 등 가족이 지분율 52.41%라고 나와있지만, 최근 지분공시에 따르면 11,000주를 증여하여 0.06% 줄어든 52.35%의 지분율을 가지고 있다는 점 참고해주시면 좋을 것 같습니다. 지분구조가 중요한 이유 중 하나는 배당금의 배분이라고 생각합니다. 서원인텍은 최근 결산 현금배당을 결의했으며, 보통주 1주 당 350원으로 배당금 총액은 6,510,000,000원에 달하고 이 중 52.35%를 최대주주인 김재윤 대표이사와 그의 가족이 가져갑니다. 서원인텍의 시가배당률은 5%에 육박하는 고배당주이며, 꾸준한 배당을 실시하고 있는 이유 중 하나는 지분의 과반수를 오너 일가에서 보유하고 있으며 이와 같은 주주환원 정책은 지속적으로 이루어질 것이라고 생각됩니다.

분석 이유

서원인텍(093920)의 현재 주가는 3월 17일 기준 6.260원으로 2021년 주당 배당금 350원 기준으로 기대 배당수익률은 약 5.59% 정도 됩니다. 현재 8년 연속 결산배당을 하고 있으며, 최근 5년간의 배당수익률을 보더라도 4.86%가 된다.

실적이 우수했던 2014~15년도의 주가에 비해 현재의 주가는 약 60% 정도 떨어진 주가라고 볼 수 있습니다. 하지만 코로나 상황에서도 안정적인 매출 증가와 영업이익을 보여줬기 때문에 장기적인 관점에서 괜찮은 배당주라고 생각됩니다.

재무정보분석

아직 2021년도 사업보고서가 안 나왔기 때문에 2021년의 실적을 예측하기는 힘들지만, 매출액만 놓고 따져보았을 때 9월까지의 매출액은 2.087억 원으로 2020년의 실적과 비슷할 것으로 기대됩니다. 6월의 영업이익과 당기순이익이 마이너스인 것이 신경 쓰이지만, 12월 실적이 반영된 사업보고서가 나올 시기이기 때문에 그때 2021년의 실적을 고려하여 매매를 하면 될 것 같습니다.

저 같은 경우는 제조업을 영위하는 기업이기 때문에 현재 20년이 넘게 살아있는 기업이며, 2007년에 상장하면서 현재까지 코스닥 시장에 상장돼있는 점과 괜찮아 보이는 재무상태표를 고려했을 때 천천히 모아갈 주식이라고 생각합니다.

매출액은 2018년 대비 2020년에 약 27% 상승했고, 영업이익과 당기순이익이 꾸준했다는 점, 부채비율이 낮고 유보율이 높은 기업으로 소위 말하는 '현금부자' 기업인 것을 고려했을 때 적어도 지금 시기에 상폐를 당하지 않을 것이라고 생각합니다.

또한 보고서를 기준으로 2021년 9월 30일에 직원은 총 261명으로 각 사업부문의 평균 근속연수가 최소 7년 이상으로 숙련된 근로자들이 대부분이라고 생각됩니다.

정리

부채비율이 낮고, 유보율이 높은 기업으로 매우 안전한 기업이라고 생각됩니다. 또한 EPS가 꾸준히 증가하는 반면 PER의 경우 내려가고 있는 것을 확인할 수 있습니다. BPS 또한 증가하는 움직임을 보여주기 때문에 매수를 하기에 적절한 시기가 아닐까 라는 생각을 합니다. 하지만 현재 주요 납품업체인 삼성전자에서 갤럭시에 대한 악재가 있으며, 공시를 살펴보았을 때 별다른 설비 투자, 기술 개발 등과 같은 긍정적인 요소를 찾기 힘들었습니다.

이러한 장단점을 미루어보아 제 관점에서 시가배당률 5%를 노리고 이번 연도 기대 배당금을 2021년 결산배당과 같은 350원으로 예상하며 7,000원(350/0.05) 미만의 주가일 때만 꾸준히 매수하며 시세차익으로는 약 20%인 8,400원 정도가 된다면 일부 매도하며 안정적인 매매를 해보도록 하겠습니다. 매매를 하게 된다면 포스팅으로 남겨 보도록 하겠습니다. 감사합니다.

'공부 > 기업 알아보기' 카테고리의 다른 글

| [기업분석] 지속되는 성장과 다각화, 좋은 실적 - 코웰패션 (1) | 2022.04.16 |

|---|---|

| [기업분석] 변화하는 시대에 유행과 문화를 선도하는 기업 - 제일기획 (0) | 2022.04.01 |

| [기업분석] 뛰어난 시장 지배력을 기반으로 사업을 확장중인 지주회사 - 오리온홀딩스 (0) | 2022.03.30 |

| 기업 알아보는 기준 세우기 (0) | 2022.03.23 |

댓글